O cartão pré-pago: to NIB or not to NIB?

Já comentamos antes, o cartão de crédito pré-pago está a fomentar uma verdadeira revolução silenciosa nos meios de pagamento. É bem verdade que todos sabem como utilizar um cartão bancário de débito ou de crédito, pois foram concebidos de maneira a serem de simples utilização. Aqui na redação perguntamo-nos como é possível que algumas empresas lancem no mercado meios de pagamento que necessitem um correio electrónico, confirmações por SMS, códigos encriptados e chamadas telefónicas. Quase um exagero. Os cartões ao contrário, constituem meios de pagamento práticos e apesar dos comentários malevolentes, são seguros. A considerar-se o montante das operações efectuadas diariamente com cartões e o número proporcionalmente pequeno de fraudes e a somar-se a devolução do dinheiro extraviado, chega-se à conclusão que o cartão de crédito é um meio de pagamento seguro… e simples.

Com o passar dos anos, desde seu surgimento nos anos 1920 em Estados Unidos como prêmio aos clientes mais fiéis e melhores pagadores, passando pelo Diners Club confeccionado literalmente em cartão por Franck MacNamara em 1950 como uma ferramenta a conter o nome do titular e permitir pagos de contas a posteriori e aceite em não mais de 27 restaurantes, os cartões de crédito hoje em dia beneficiam de ampla aceitação ao redor do mundo em milhões de estabelecimentos, são protegidos e contam com incomensurável estrutura internacional de funcionamento.

Era portanto apenas questão de tempo antes que novos tipos de serviços e funcionalidades fossem oferecidos a usar como base estas redes mundiais. A conta corrente não bancária baseada em um cartão pré-pago é o apenas a primeira destas inovações a usar esta gigantesca rede.

Trata-se da possibilidade de oferecer todos os serviços e funcionalidades de uma conta corrente e um cartão de crédito de gama superior, mas sem oferecer crédito propriamente dito – trata-se de oferecer os serviços inerentes às funcionalidades da rede existente, colocando-os à disposição de operadores que os usarão dentro do contexto dos serviços que venderão.

A seguir um pouco o exemplo de novas companhias fornecedoras de telemóveis que vestem seus serviços sobre uma infra-estrutura já existente de antenas e redes de comunicação a visar operá-las, tal como a parceria entre Nos e Vodafone de partilhamento de rede, da partilha de infraestrutura passiva à faturação ou serviço de apoio aos clientes (veja aqui se isto despertou sua curiosidade), a infraestrutura existente de Visa ou de Mastercard são a próxima fonte de mana celeste que baixará como que por milagre no mundo das finanças, em particular dos pagamentos.

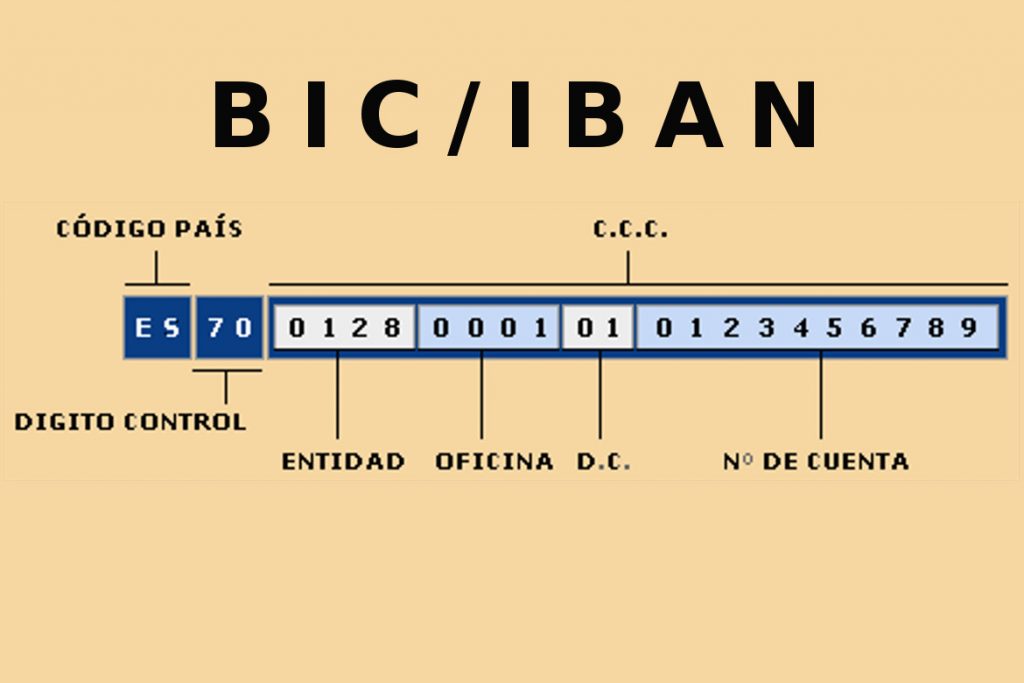

Estas são as companhias provedoras de cartões pré-pagos e contas não bancárias. Ao receber um depósito em numerário ou mediante transferências de um cliente a que forneceu número de identificação bancária (NIB), o operador poderá oferecer o uso das redes Visa ou Mastercard para efetuar pagamentos, débitos automáticos, transferências e remessas de fundos, além de levantamento de numerário em ATM e caixas automáticas. Seu trabalho será gerir entre o que lhe custa cada operação e o quanto cobrará de seu cliente, a converter-se em um banco sem banco, ou seja, um fornecedor de conta não bancária a efetuar operações sob pedido sobre um capital pré-pago pelo cliente, capaz de oferecer-lhe em retorno serviços bancários e cartões de crédito pré-pagos em nome da companhia fornecedora e todas as funcionalidades de um cartão de gama superior em relevo… mas sem crédito pois, como explicado, trata-se da concessão de uso da infra-estrutura da Mastercard ou Visa, e não da concessão de oferecer créditos de uma ou outra companhia.

Este modelo de funcionamento é tão proveitoso que mesmo a American Express pôs a mão na massa e pôs-se a desenvolver sua versão de cartões pré-pagos.

Em toda parte lê-se que é possível obter um cartão de crédito pré-pago sem necessidade de abrir uma conta corrente, e isto é verdade. A conta neste caso, estará em nome do operador, do emissor do cartão. Ele próprio terá sua conta e todos seus clientes serão como sub-locadores em sua conta. A cada subconta, atribuir-se-lhe-á um cartão. Cada subconta oferece a seu titular a possibilidade de efectuar operações bancárias corriqueiras.

De fato o que está a ocorrer é que o uso extensivo das infraestruturas de meios de pagamento implantadas pelas companhias de cartões de crédito como Visa e Mastercard está a eliminar a necessidade de um banqueiro. Os cartões pré-pagos multifuncionais oferecem um mini-sistema bancário online. Pode-se receber transferências e remeter dinheiro ao outro lado do mundo, sem a necessidade de contas bancárias.

Os operadores estão hoje em dia à altura de oferecer a seus clientes dados bancários dedicados, ou seja número de conta individual como em qualquer banco, como a Veritas, a Spark ou a Viabuy, e esta conta contará com toda a infra-estrutura da Mastercard. Na verdade, estas três companhias oferecem cartões Mastercard pré-pagos. A diferença entre eles será a atenção ao cliente, a organização e administração das contas, limites oferecidos, e, sobretudo, o valor das comissões cobradas a cada serviço. Alguns hão de brindar determinados serviços, como compras ou transferências, por exemplo, e cobrar pelo recarregamento e depósito. Outros, o contrário, oferecerão recargas muito baratas, e cobrarão o levantamento de numerário. Isto significa que todas estas companhias serão muito diferentes umas das outras e cabe à nós, os clientes, optar por umas e outras em função dos serviços que usaremos mais amiúde.

A Veritas por exemplo oferece transferências grátis entre dois cartões da mesma companhia – se você tem um filho em Paris a quem pretende enviar dinheiro de maneira regular, encontrou a ferramenta ideal. Por outro lado a Skrill não cobra depósitos e recargas. Se você pretende depositar e comprar online talvez seja uma boa opção.

Na verdade se tivéssemos pensado nisto antes, já teríamos escolhido nosso banco convencional em função dos serviços que oferecem, e das comissões que cobram por estes serviços. Hoje em dia, já não temos certeza de que ter contas em banco seja assim tão importante.

Esperemos agora as novas surpresas que estarão por emergir no mundo das Fintech. Esta revolução silenciosa despertou a atenção inclusive do Banco de Portugal que já as leva em séria consideração, e dedica uma rúbrica de seu site web a elas: confira aqui

Comparadores de cartões pré-pagos em Portugal

→ Escolha do blog cartão pré-pago para a

estação:

O melhor cartão pré-pago de gama superior:

Veritas Mastercard com duas versões

|

Gratuita: |

Paga: |

|

NIB/IBAN internacional, Cartão virtual Compras online e por telefone Depósitos em numerário Transferências de dinheiro Receber ordenado Pagamentos online e por telefone Sem pré-requisitos |

NIB/IBAN internacional, Cartão Mastercard internacional de gama superior em relevo Cartão virtual Compras online e por telefone Depósitos em numerário Transferências de dinheiro Receber ordenado Pagamentos online e por telefone Sem pré-requisitos Contas empresariais Contas associativas |

|

|

|